ECONOMIE

AFRIQUE – La production de gaz naturel devrait plus que doubler en Afrique d’ici 2050, à 585 milliards de m3 (Rapport)

La part de l’Afrique dans la production mondiale de gaz naturel devrait atteindre plus de 11% en 2050 contre 6% en 2021. Mais l’essentiel de la production du continent sera consommé localement, en raison d’une forte demande tirée par l’accélération de la croissance économique et l’urbanisation galopante.

L’Afrique sera la seule région au monde où la production de gaz naturel devrait plus que doubler d’ici 2050, selon un rapport publié le 29 janvier dernier par le Forum des pays exportateurs de gaz (Gas Exporting Countries Forum/GECF), une organisation intergouvernementale visant à défendre les intérêts des principaux pays exportateurs de gaz naturel.

La production de ce combustible fossile sur le continent devrait passer 260 milliards de m3 en 2021 à 585 milliards de m3 en 2050. Ce bond de 125% correspond à une croissance annuelle moyenne de 2,8 %.

Le rapport révèle également que la part de l’Afrique dans la production mondiale de gaz naturel passera d’environ 6% en 2021 à plus de 11% en 2050.

L’Amérique du Nord, premier producteur mondial de gaz, maintiendra sa position durant la période sous revue. Selon les prévisions, la production de gaz naturel dans cette région devrait augmenter de 285 milliards de m3 pour atteindre 1420 milliards de m3 en 2050. Sa part dans la production mondiale devrait cependant chuter à 26% en 2050 contre 28 % en 2021.

Le Moyen-Orient deviendra la deuxième région productrice de gaz naturel au monde. Cette région devrait fournir près de 22 % de la production mondiale d’ici 2050, contre 17 % actuellement (1190 milliards de m3 en 2050 contre 670 en 2021).

La part de l’Eurasie, qui assure actuellement près de 25% de la production mondiale, diminuerait à 20% en 2050. La production de cette région ne devrait croître que de 0,5% en moyenne par an.

La demande africaine augmentera de 152% d’ici 2050

La production de l’Amérique latine devrait augmenter de 46 % (65 milliards de m3) d’ici 2050, soit une croissance annuelle de 1,3 %.

L’Europe sera, quant à elle, l’unique région au monde où la production de gaz naturel devrait diminuer durant les décennies à venir. Sa production reculera de 2,9 % en moyenne par an d’ici 2050, ce qui ramènera la part de cette région dans la production mondiale à 2% seulement.

A l’échelle planétaire, la production de gaz naturel devrait augmenter de 1,1 % en moyenne par an, pour passer de 4025 milliards de m3 en 2021 à 5460 milliards de m3 en 2050.

Le rapport « Global Gas Outlook 2050 » révèle d’autre part que la demande de gaz naturel devrait augmenter de 36 % au cours des prochaines décennies pour atteindre 5460 milliards de m3 en 2050. La part du gaz naturel dans le mix énergétique mondial passerait ainsi de 23 % en 2021 à 26% en 2050.

L’Asie-Pacifique représentera le plus grand moteur de croissance de la demande de gaz naturel, contribuant d’environ 50 % de l’augmentation nette de la demande à l’échelle planétaire durant la période sous revue.

En Afrique, la demande devrait enregistrer une croissance de 152 % pour atteindre 415 milliards de m3 en 2050, sous l’effet de l’accélération de la croissance économique et de l’augmentation de la population urbaine.

A l’inverse, la demande de gaz naturel en Europe devrait diminuera de 37 % pour s’établir à 330 milliards de m3 en 2050, dans un contexte de décarbonation à marche forcée de l’économie sur le Vieux continent.

Le Forum des pays exportateurs de gaz estime par ailleurs que les investissements dans l’amont gazier (les étapes allant de l’exploration préliminaire jusqu’à l’extraction des ressources gazières) devraient atteindre 9700 milliards de dollars à l’échelle mondiale d’ici 2050. Sur ce montant, l’Afrique devrait attirer des investissements de l’ordre 1700 milliards de dollars durant la période sous revue.

Source : Agence Ecofin

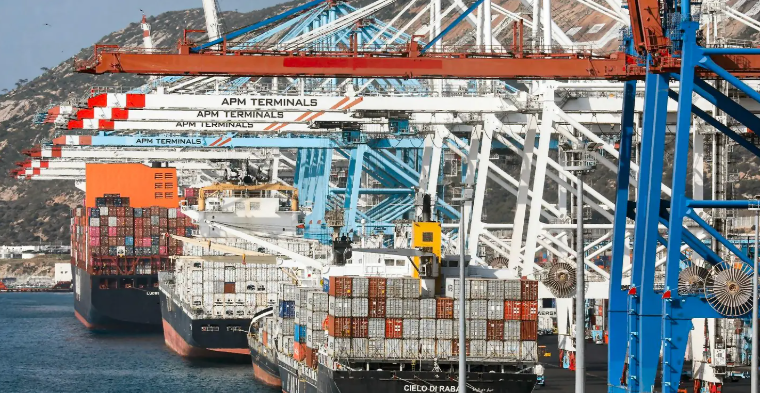

La recomposition des flux maritimes mondiaux, sous l’effet des tensions géopolitiques au Moyen-Orient, redessine les équilibres logistiques au profit de certains hubs africains. Au premier rang, le port de Port de Tanger Med, qui accélère le renforcement de ses capacités pour absorber un trafic en nette progression.

La déviation des routes commerciales, consécutive aux perturbations dans des axes stratégiques comme le détroit de Bab el-Mandeb et le canal de Suez, a conduit plusieurs armateurs internationaux à revoir leurs itinéraires. Des groupes majeurs tels que Maersk, Hapag-Lloyd ou encore CMA CGM privilégient désormais un contournement par le cap de Bonne-Espérance. Dans ce contexte, la plateforme marocaine s’impose comme un nœud logistique incontournable sur le détroit de Gibraltar. Avec plus de 11 millions de conteneurs traités en 2025, le port confirme sa position dominante en Méditerranée, soutenu par une croissance soutenue de son activité.

À l’origine de cette reconfiguration, la montée des risques sécuritaires en mer Rouge depuis l’annonce d’un blocus par les autorités houthistes au Yémen, ainsi que les tensions accrues autour du détroit d’Ormuz. Ces facteurs ont contraint les opérateurs à privilégier des routes plus longues mais jugées plus sûres. Cette dynamique bénéficie également à d’autres infrastructures africaines. Le port de Lamu émerge ainsi comme une alternative stratégique en Afrique de l’Est, notamment pour les opérations de ravitaillement et de transbordement à destination du Dubaï.

Parallèlement, le secteur aérien n’est pas en reste. L’aéroport international Jomo Kenyatta enregistre une augmentation du trafic de compagnies du Golfe, contraintes de réorganiser leurs opérations face à l’instabilité régionale. Au croisement de ces évolutions, l’Afrique apparaît comme un espace de redéploiement stratégique pour les chaînes logistiques mondiales. Ports et hubs aéroportuaires du continent capitalisent sur les crises pour renforcer leur attractivité, dans un contexte où la sécurité des routes commerciales devient un facteur déterminant.

La montée des tensions au Moyen-Orient, notamment autour de Iran, commence à produire des effets en chaîne bien au-delà de la région. En ligne de mire : le marché mondial des engrais, dont la hausse des coûts menace directement la sécurité alimentaire en Afrique subsaharienne.

Au cœur de cette dynamique se trouve le détroit d’Ormuz, artère essentielle du commerce énergétique mondial. Toute perturbation dans cette zone stratégique impacte immédiatement les flux de pétrole, de gaz naturel et, par extension, la production d’engrais, fortement dépendante de ces ressources. Depuis l’escalade militaire amorcée fin février, le prix du gaz naturel — intrant clé dans la fabrication des engrais — connaît une hausse significative. Une évolution qui renchérit mécaniquement les coûts de production agricole à l’échelle mondiale, avec des conséquences particulièrement préoccupantes pour l’Afrique. Dans des pays comme le Soudan, la Somalie, la Tanzanie ou le Mozambique, la dépendance aux engrais importés est structurelle. Or, une grande partie de ces approvisionnements transite par des routes maritimes exposées aux tensions géopolitiques actuelles.

À Port-Soudan, les agriculteurs font déjà face à une incertitude croissante. Entre flambée des prix et difficultés d’approvisionnement, certains envisagent de réduire leurs surfaces cultivées. Une décision qui pourrait entraîner une baisse des rendements agricoles et accentuer la pression sur des systèmes alimentaires déjà fragiles. Pour les petits exploitants, la hausse des prix des engrais se traduit souvent par une diminution de leur utilisation, avec un impact direct sur la productivité. Ce mécanisme alimente un risque de « crise en cascade » : baisse de la production, augmentation des prix alimentaires, fragilisation des ménages et tensions économiques accrues.

Des experts alertent sur les implications systémiques de cette situation. La combinaison entre perturbations logistiques et inflation énergétique rend les engrais de moins en moins accessibles pour les régions les plus vulnérables. Si certains pays pourraient diversifier leurs sources d’approvisionnement, cette adaptation aura un coût, répercuté sur l’ensemble de la chaîne agricole. Au-delà du secteur agricole, les effets pourraient s’étendre à l’ensemble des économies africaines : inflation des denrées alimentaires, contraction du pouvoir d’achat et risques accrus d’instabilité sociale. Dans un contexte déjà marqué par des fragilités structurelles, ce choc exogène pourrait agir comme un puissant facteur aggravant.

Dans les zones cacaoyères du sud-est ivoirien, notamment à Aboisso, l’accumulation des stocks de fèves traduit une crise structurelle qui met sous tension l’ensemble de la filière. Entre décisions politiques et retournement des marchés internationaux, producteurs et coopératives se retrouvent pris en étau. Premier producteur mondial, la Côte d’Ivoire repose sur un système de prix administré censé protéger les agriculteurs contre la volatilité des cours. Mais l’augmentation du prix garanti à 2 800 francs CFA le kilo, intervenue à la veille de l’élection présidentielle de 2025, s’est heurtée à une réalité économique défavorable quelques mois plus tard. La reprise de la production mondiale a entraîné une baisse des prix, rendant les exportations ivoiriennes moins compétitives.

Conséquence directe : un ralentissement des ventes à l’international et une accumulation massive de stocks dans les entrepôts des coopératives. Certaines structures, comme celles regroupant des milliers de producteurs dans le Sud-Comoé, se retrouvent aujourd’hui fragilisées financièrement, après avoir avancé des paiements à un prix désormais jugé insoutenable. Face à cette impasse, les autorités ont procédé en mars à une réduction drastique du prix bord champ, désormais fixé à 1 200 francs CFA. Une décision qui, loin de stabiliser la situation, accentue la défiance des producteurs, confrontés à des pertes importantes et à des difficultés croissantes pour honorer leurs engagements financiers.

Dans les zones rurales, la colère monte. À Songan comme dans d’autres villages, des réunions de crise se multiplient. Les cultivateurs dénoncent une rupture de confiance avec les institutions, notamment en raison de l’absence de mobilisation du fonds de stabilisation censé amortir les chocs de marché. Même tonalité dans l’ouest du pays, à Duékoué, où les organisations de producteurs alertent sur les risques sociaux. Plusieurs dizaines de milliers de tonnes de cacao restent invendues, tandis que les exploitants réclament le maintien du prix initial pour les stocks déjà constitués.

![]()

SÉNÉGAL – Barros Edgar : du foot à la création de contenu

À 26 ans, Edgar Barros fait partie de cette jeune génération talentueuse d’Africains qui refusent de se laisser enfermer dans...

SÉNÉGAL – Le parti la Nouvelle Responsabilité participera au dialogue national

Dans un communiqué rendu public dimanche 18 mai, la Nouvelle Responsabilité (NR), parti dirigé par l’ancien Premier ministre Amadou Ba,...

BURKINA FASO – Ouagadougou et Dakar mutualisent leur force pour une lutte conjointe contre le terrorisme

Le Premier ministre sénégalais, Ousmane Sonko a effectué, ce vendredi 16 mai 2025, sa première visite officielle au Burkina Faso....

MALI – Le pouvoir de transition malienne dissout tous les partis politiques

Le Mali tourne une page décisive de sa vie politique. Par un décret présidentiel, adopté en Conseil des ministres extraordinaire...

TCHAD – Entretien avec Fatimé Raymonne Habré : la plume comme riposte !

Veuve de l’ancien président tchadien Hissein Habré, militante engagée pour la cause africaine et celle des femmes, Fatimé Raymonne Habré...

![]()

-

AFRIQUE3 mois .

AFRIQUE3 mois .GUINÉE ÉQUATORIALE – Ciudad de la Paz devient officiellement la nouvelle capitale

-

TÉLÉPHONIE1 mois .

TÉLÉPHONIE1 mois .GUINÉE – L’entourage du président Mamady Doumbouya brise le silence sur son état de santé

-

PEOPLE2 mois .

PEOPLE2 mois .CÔTE D’IVOIRE – Mariage de Sindika et Liliane Maroune : quand l’amour réunit talent, élégance et émotion

-

SOCIÉTÉ3 mois .

SOCIÉTÉ3 mois .ÉTATS-UNIS – À Lagos, IShowSpeed franchit les 50 millions d’abonnés et confirme son impact mondial

-

CULTURE2 mois .

CULTURE2 mois .RWANDA – ISACCO frappe les cœurs avec « NAKUPENDA », en duo avec Khalfan Govinda

-

PEOPLE2 mois .

PEOPLE2 mois .CÔTE D’IVOIRE – Sindika, l’évidence d’un talent

-

CULTURE3 mois .

CULTURE3 mois .GUINÉE – AFRIMA 2026 : Bangoura Manamba Kanté sacrée reine de la pop africaine

-

AFRIQUE3 mois .

AFRIQUE3 mois .GABON – Le nouveau gouvernement officiellement installé après la prestation de serment